2023年要進行高新企業認定的企業,這三個規劃做好了沒?

“未雨綢繆”,是現在各企業應該做的事情。既然如此,在準備明年重慶高企申報的過程中,各企業應該提前做好規劃。譬如:知識產權儲備、財務指標和研發費用的歸集。對此不太清楚的企業,可以來看看下文的內容介紹。

一、知識產權儲備很重要

先來了解,在高新技術企業認定條件中,知識產權分為Ⅰ類知識產權和Ⅱ類知識產權。

Ⅰ類知識產權包括:

發明專利(包括國防專利)、植物新品種、國家級農作品種、國家新藥、國家一級中藥保護品種和集成電路布圖設計專有權

Ⅱ類知識產權包括:

實用新型專利、外觀設計專利、軟件著作權等(不含商標)。

相對于Ⅰ類知識產權來說,Ⅱ類知識產權的含金量小些,因此在高企認定過程中得分少一些,且用于高新技術申報時,Ⅱ類知識產權只能用一次,Ⅰ類知識產權可在再次認定高企時重復使用。

然后我們來看看,高企認定條件中第六條“企業創新能力評價應達到相應要求”關于“知識產權數量”的說明,具體為:

A. 1項及以上 (Ⅰ類)(7-8分)

B. 5項及以上 (Ⅱ類)(5-6分)

C. 3~4項 (Ⅱ類)(3-4分)

D. 1~2項 (Ⅱ類)(1-2分)

從以上內容可得知,Ⅰ類知識產權還是很有含金量的,那么這是不是就代表“1項”發明專利就能拿高分呢?

NO,并不是,雖然僅1項發明專利可以在這一項條件里獲得7-8分。但在高企認定中,企業的技術創新能力還體現在“科技成功轉化能力”中。

科技成果轉化能力指標:是將根據企業科技成果轉化總體情況和近3年內科技成果轉化的年平均數進行綜合評價,也就是企業近3年內科技成果轉化的年平均數≥5項,即3年內科技成果轉化總數要大于等于15項。

同時,我們還要知曉,1項有效知識產權僅對應1項科技成果轉化,因此,成立3年以上的企業,至少得擁有15項以上進行了成果轉化的知識產權。

各企業你們的知識產權都準備好了嗎?

據了解,實用新型專利申請通過時間需要7-14個月,外觀設計專利通過時間需要4-6個月,發明專利則是2-3年。

特別提醒:

而現在已經是2022年的8月份了,如果各企業準備不充分,可先考慮購買或是轉讓專利,亦或是考慮申請轉件著作權,軟著一般2個月就可以通過。記住:一定要在2022.12.31日前獲得相關知識產權的證書。不清楚的可以與我們交流。

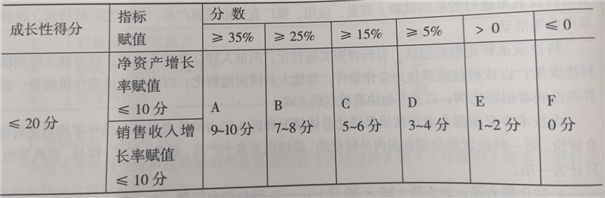

二、財務指標很重要

財務指標也是企業成長性,主要有兩方面,一是凈資產增長性,二是銷售收入增長性。主要由財務專家選取企業凈資產增長率、銷售收入增長率等指標對企業成長性進行評價。PS:企業實際經營期不滿三年的按實際經營時間計算。

計算公式:

1、凈資產增長率

凈資產增長率=1/2(第二年末凈資產÷第一年末凈資產+第三年末凈資產÷第二年末凈資產)-1

凈資產=資產總額-負債總額

2、銷售收入增長率

銷售收入增長率=1/2(第二年銷售收入÷第一年銷售收入+第三年銷售收入÷第二年銷售收入)-1

企業凈資產增長率或銷售收入增長率為負的,按0分計算。第一年末凈資產或銷售收入為0的,按后兩年計算。第二年末凈資產或銷售收入為0的,按0分計算。

(企業成長性得分圖)

看完上圖后,我們能知曉,從上面的兩個公式計算就可得出分值。在這里也告訴大家,申報高企,企業最好的指標賦值是≥35%,舉例說明:也就是2022年企業銷售收入比2021年增長35%左右,這樣才能在企業成長性中得到高分。

三、研發費用歸集很重要

在高企認定過程中,研發費用是申報高企的重要一環,企業應按照“企業年度研究開發費用結構明細表”設置高新技術企業認定專用“研究開發費用輔助”核算項目,提供相關憑證及明細表,并按《工作指引》要求進行核算。

否則,核算不清、輔助賬不完整、不規范或尚未建立都會影響“高新技術企業申報”。

企業在研發費用歸集中應注意的問題:

1、注意研發費用與研發項目和知識產權的關聯性

高新技術各企業要素之間都具有很強的邏輯性,如果項目與知識產權有關,各企業應該在無形資產攤銷項下體現。另外,如果是比較龐大的研發項目,相關費用也不能簡單的平均分攤,應當有合理的分攤依據。

2、注意跨期研發費用的處理

如是跨年度的研發項目,企業在核算研發費用時,應密切關注研發費用預算與研發項目驗收報告,以合理分攤各年度的研發費用。

3、給地方稅務局進行費用申報,做加計扣除

各企業只要有研發項目,就可給所在地方稅務局進研發費用申報,并做研發費用的加計扣除。注意:在研發費用歸集中,各企業所整理的資料,應向政府部門申報的資料保持一致,要避免出現前后矛盾的情況。

好了,上文內容就介紹到這里。如果的企業對重慶高新企業申報、政策扶持、研發費用歸集等方面不太清楚,可以聯系我們環紐科技合作,環紐將為您提供一站式解決方案。咨詢服務熱線:15723348380(V同)